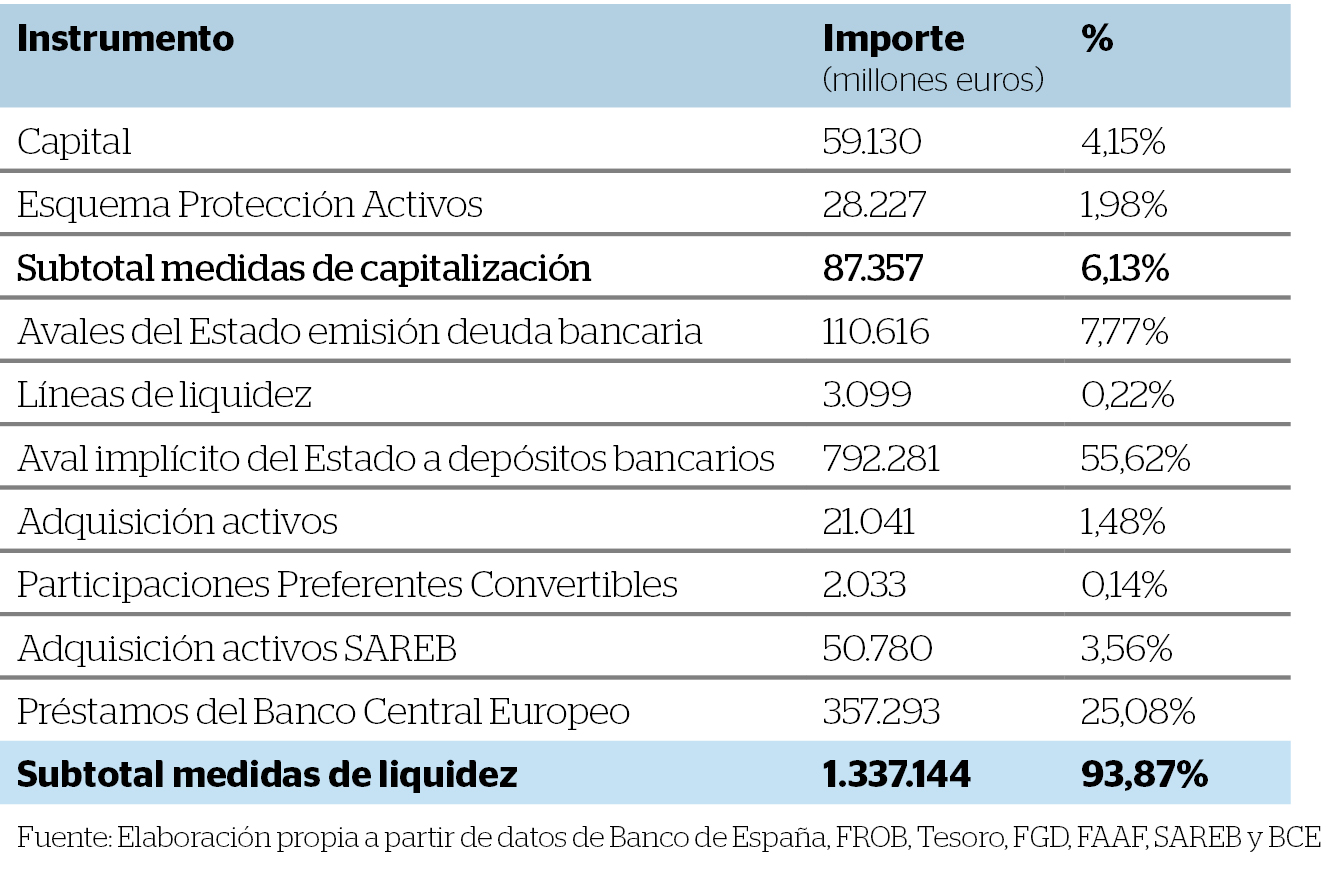

Desde que empezó la crisis, los bancos y cajas españolas han recibido 1,4 billones de euros en ayudas públicas. Supone el 136% del PIB español y es seis veces superior a la recaudación impositiva de todas las Administraciones Públicas. Sin embargo, hablar de banca pública sigue siendo tabú, ¿por qué tanto misterio?

Durante la época del neoliberalismo que abarca desde finales de la década de los años setenta hasta ahora, la postura hegemónica en los centros financieros, políticos y mediáticos en el mundo más desarrollado económicamente es que la Banca privada es más eficiente que la pública1. Desmontar esa asentada teoría, se ha convertido casi siempre en un calvario para muchos economistas. Sin embargo, la delicada situación económica y la constricción del crédito en nuestro país, ha impulsado de nuevo las voces de quienes defienden una banca pública que sirva de contrapeso y que regule los desmanes del sistema financiero actual. Es más, hoy, tras la inversión de dinero público en bancos y cajas, la intervención del Estado supone entre un 20 y un 30% del sector bancario.

En la Fundación Melior hemos conversado con uno de esos reconocidos expertos que defiende la nacionalización de parte del sector financiero para reactivar el flujo del crédito. Carlos Sánchez Mato es profesor de Economía en la Universidad Complutense, miembro de la plataforma por la nacionalización de Bankia y socio de ATTAC Madrid.

1. ¿Por qué considera que la banca pública es la solución?

Porque se ha demostrado que la banca privada solo puede hacer frente a sus compromisos con inyecciones periódicas de dinero público. Incluso la que se considera sana. El señor Botín, presidente del Banco Santander, se jacta de no haber recibido ayudas, pero olvida que su entidad ha dispuesto de 60.000 millones de euros de dinero público provenientes del Banco Central Europeo (BCE) y a un 1% de interés, un porcentaje mucho más bajo del que se podría beneficiar una empresa o una familia.

2. Además de que es el Estado quien garantiza los depósitos…

Exacto. En el momento actual, uno de cada dos euros de la financiación de las entidades bancarias a nivel europeo son los depósitos de los ahorradores, que los dejan ahí con la seguridad de que los 100.000 primeros euros están protegidos por el Fondo de Garantía de Depósitos. Sin embargo, actualmente este fondo está seco, por lo que no puede hacer frente a esa promesa. Por eso, tras la caótica situación de Chipre, el ministro De Guindos tuvo que reiterar que los 100.000 primeros euros de los ahorradores en España son sagrados, pero eso sí, avalados por el Estado con los futuros impuestos que paguen los ciudadanos.

3. ¿En qué se debería diferenciar la banca pública de la privada?

La banca privada busca la máxima rentabilidad posible a corto plazo, algo perfectamente factible, pero a costa de asumir riesgos desmesurados. Por tanto, la banca pública no debería tener ese objetivo, sino que la rentabilidad social tendría que estar por encima de la económica. El negocio bancario ha demostrado ser inviable sin las inyecciones de dinero público, por eso estas ayudas deberían devengarse ya en derechos políticos. En cualquier empresa privada, los accionistas ponen el dinero y, por tanto, toman las decisiones sobre la compañía.

4. ¿Por qué no ocurre lo mismo en el sector financiero?

Porque parece que fuera un deber necesario por parte de la ciudadanía socorrer las malas acciones que se han llevado a cabo en el sector bancario. Hasta ahora, los bancos y cajas españoles han recibido 1,4 billones de euros en ayudas públicas. Supone el 136% del PIB español y es seis veces superior a la recaudación impositiva anual de todas las Administraciones Públicas. Por esto, el Estado está asumiendo un gran riesgo y está perdiendo su capacidad para financiar otras áreas donde no existe iniciativa privada como puede ser la Educación y la Sanidad. Es decir, los Estados socorren a las entidades financieras, incluso las nacionalizan de manera temporal como ha ocurrido con Bankia para, en un plazo de tiempo estipulado, devolverlas de nuevo a las mismas manos de quienes han causado el desastre.

5. ¿Desde cuándo el neoliberalismo apoya la intervención pública?

Desde que, si no fuera así, ninguna entidad bancaria sobreviviría. Imagina que mañana el ministro De Guindos dice que el Estado ya no puede avalar los depósitos de los ahorradores, y que quien deje dinero en tal banco o caja puede tanto conservarlo como perderlo. Al día siguiente veríamos si el negocio bancario funciona tan bien como nos intentan hacer creer.

6. Pero ¿permitiría la zona euro nacionalizar parte de la banca?

Teóricamente, tampoco permite que se inyecte dinero público en las entidades financieras, sin embargo, se ha inyectado muchísimo. La Comisión Europea, con su actual composición, no puede más que pedir a los Estados que si nacionalizan alguna entidad, la privaticen lo antes posible. Por tanto, la única solución es que sea la propia Unión Europea quien apueste por la creación de una banca pública en cada Estado y, para eso, ha de cambiar la correlación de fuerzas a nivel europeo.

7. ¿Cómo se financiaría esa banca nacionalizada?

Igual que la privada, pero con más ventajas. Actualmente, uno de cada dos euros proviene de los ahorradores. El resto, se pide a los mercados internacionales en otro tipo de instrumentos bancarios como son las deudas hipotecarias, los bonos… Pero en los momentos malos, la privada siempre dependerá del Banco Central Europeo (BCE) porque es quien tiene la capacidad de imprimir euros. Por tanto, el BCE financiaría a la entidad pública española igual que está financiando ahora a las privadas –en estos momentos con 350.000 millones de euros-. Se pondría freno a un intermediario que no hace más que repartir dividendos y beneficios a sus accionistas a costa de los impuestos que pagan los ciudadanos europeos.

8. Si existiera al menos una política fiscal común…

Claro, porque solo quien puede imprimir billetes puede asegurar el ahorro de los ciudadanos. Pero al no existir esa política fiscal común, ni una banca pública, el BCE no puede financiar a los Estados directamente. Sin embargo, sí ha financiado a la banca privada al 1% y ésta a los estados a un 5 o 6%. Es muy injusto, pues el Estado español ha pagado en la última década entre 140.000 y 150.000 millones de euros solo por este sobrecoste en gasto financiero por la emisión de deuda. Esa cantidad equivale al 15% de la deuda pública actual. Es absurdo.

9. Sin embargo, la gestión pública siempre está en entredicho. ¿Volveremos a ver una banca pública en España como ocurrió hasta finales de los 80’?

No hay que ocultar la mala gestión pública que se ha dado, por ejemplo, en las cajas de ahorro. Pero tampoco hay que olvidar que esas entidades, a pesar de tener fines sociales, son de naturaleza privada. Aun así, si lo público estuviera tan desprestigiado, la banca privada no habría metido la mano en el saco. El principal problema es que ni Zapatero antes, ni Rajoy ahora han dado un golpe en la mesa en el Consejo Europeo para cambiar esta situación. En estas condiciones, España y el resto de países periféricos no podrán nunca garantizar el pago de la deuda. Lo que ocurre es que existe una alianza muy fuerte de intereses, porque los gobernantes, según van saliendo del poder, se van asentando en los consejos de administración de las grandes empresas. Solbes acabó en Barclays, Elena Salgado en Endesa junto a José María Aznar, Felipe González en Fenosa o Rodrigo Rato en Telefónica. No cabe duda de que solo defienden sus propios intereses.

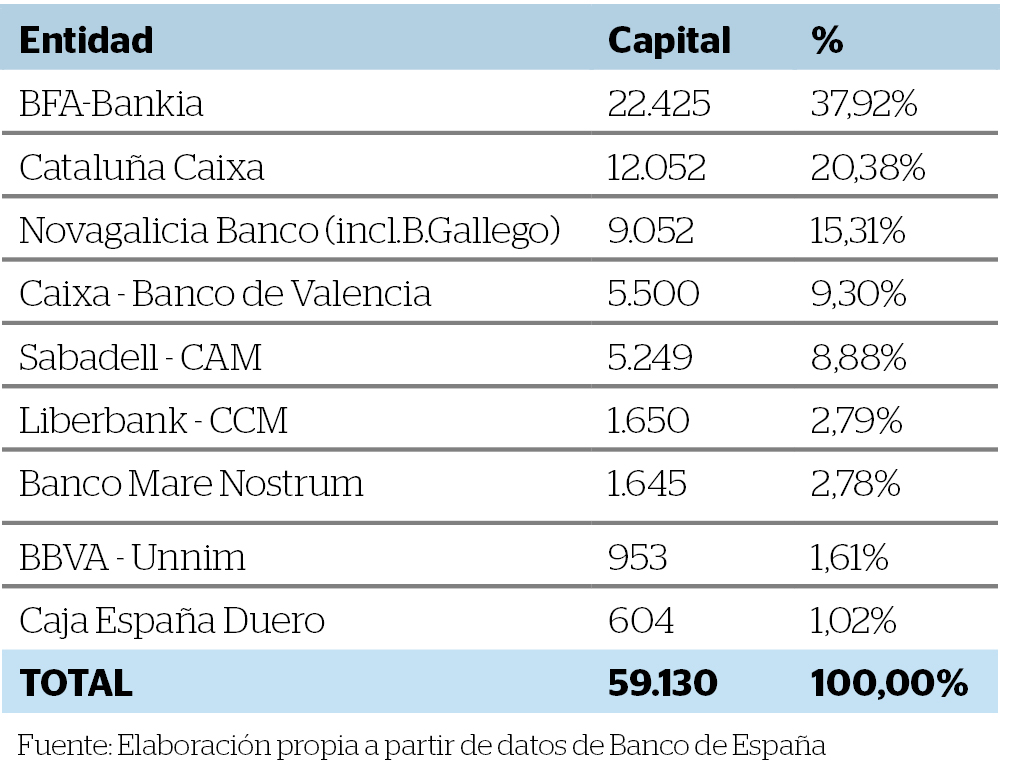

A finales de diciembre de 2012, el total de capital público inyectado directamente en las entidades financieras españolas ascendía a 59.130 millones de euros.

1 Vicenç Navarro en “La banca pública es mejor que la banca privada: El caso de EEUU”, publicado en este enlace.